En un context encara dominat per la incertesa, amb el caos logístic al mar Roig a conseqüència del conflicte a l’Orient Mitjà, la guerra a Ucraïna i l’elevada inflació, PIE ha volgut sondejar entre les empreses europees del sector les seves previsions per al present 2024.

Segons els resultats de l’enquesta, en general, el comportament del sector europeu del plàstic va experimentar una tendència a la baixa durant el segon semestre del 2023. De fet, més de la meitat dels enquestats van admetre que els resultats de la seva activitat comercial van ser pitjors durant el segon semestre del 2023 en comparació amb el primer semestre. D’altra banda, un percentatge similar va considerar-ho millor o sense canvis. Pel que fa a les àrees geogràfiques, el pitjor comportament del mercat es va donar a Benelux, on el 100% dels enquestats va indicar que les seves operacions havien empitjorat.

El panorama també sembla fosc a Europa central, oriental, sud-oriental, i de llengua alemanya, Itàlia i al Regne Unit i Irlanda. Entre els sectors industrials, els negocis van ser particularment desafiants per als recicladors de plàstics i només lleugerament millors per a les empreses enquestades dedicades a la producció de polímers i productes químics.

Malgrat que el segon semestre va minvar les esperances de recuperació de la indústria europea del plàstic, el sentiment general està lluny del seu punt més baix. Més d’un terç dels enquestats creu que el primer semestre de 2024 portarà millores significatives al seu negoci, superant considerablement el rendiment del segon semestre de 2023. Només un 16,7% dels enquestats preveu nous mínims.

Pel que fa al mercat intern europeu, un repunt és una possibilitat realista pel 30,4% dels enquestats. Pel que fa a les exportacions a altres països europeus, aquesta xifra és lleugerament inferior, amb un 29,2%. Només el 26,5% de les empreses confia en la dinàmica positiva de les seves exportacions a països no europeus. L’optimisme perdura a l’Europa de parla alemanya i a Itàlia, on la meitat dels enquestats espera una evolució positiva en el primer trimestre de 2024.

Per aconseguir canviar la dinàmica del mercat, sembla que la proporció d’empreses disposades a invertir està augmentant. Així, arriba gairebé a un terç, enfront del 19,7% registrat en el segon semestre del 2023. Aquesta dada és la més forta des del primer semestre del 2021.

La dinàmica també és encoratjadora a l’altre extrem de la balança, amb només el 23,9% d’empreses que admeten tenir plans per reduir els seus programes d’inversió. Tot i que és menor que en el segon semestre del 2023, està molt lluny del 8% del primer semestre del 2021.

Així doncs, la proporció d’empreses disposades a gastar més diners en el primer semestre del 2024 és la més alta a Espanya i Portugal, al Regne Unit i Irlanda, i a Centre i Est d’Europa. Tenint en compte els creixents costos al llarg de la cadena de valor, no sorprèn que la majoria dels enquestats indiquessin que els seus plans d’inversió se centren principalment en solucions de reducció de costos, com va informar gairebé el 57% dels participants.

Poc més d’una quarta part dels enquestats van expressar la seva disposició a embarcar-se en projectes d’ampliació de capacitat, un bon resultat, tenint en compte que el rendiment empresarial dels últims anys deixava molt a desitjar.

No obstant això, encara hi ha més empreses que acomiaden empleats que les que els contracten. Gairebé el 30,3% dels enquestats va admetre haver acomiadat personal en el segon semestre del 2023, enfront del 26,2% en el primer semestre d’aquell any. Només el 18,2% va informar de l’increment de la seva plantilla, comparat amb el 19,3% en el primer semestre del 2023. Una mica més de la meitat dels enquestats va indicar que no hi va haver canvis en la força laboral.

Tot i això, les expectatives en aquest sentit són positives. Segons l’enquesta de PIE, més empreses de la cadena de valor del plàstic planegen contractar que les que preveuen acomiadaments en el primer semestre del 2024. La retenció de treballadors continua sent la tendència dominant, amb el 65,6% dels enquestats que no espera canvis importants en la força laboral. Només el 21,3% planeja augmentar la contractació i el 13,1% té la intenció de reduir la plantilla.

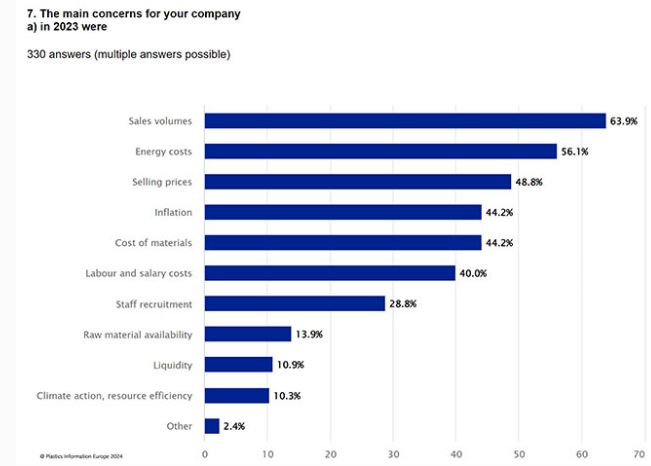

En l’àmbit dels temes que més preocupen a les empreses europees del plàstic, el 63,9% dels enquestats va seleccionar els volums de vendes com la principal preocupació, reflectint el temor que, en absència de suficient demanda, les empreses puguin veure’s obligades a reduir les seves operacions.

D’altra banda, els preus de venda, un factor estretament vinculat a la salut general del mercat, van ser una preocupació pel 48,8% de les empreses enquestades. Els costos de l’energia continuen molestant almenys al 56,1% dels actors del mercat, mentre que el cost dels materials preocupa al 44,2%. Igualment, almenys el 40% de les empreses segueixen patint costos laborals i salarials.

Tot i que no tan elevada com a principis del 2023, la inflació segueix sent motiu de preocupació pel 44,2% dels enquestats. En general, les empreses van aconseguir arribar a final de mes, ja que l’estat de liquiditat afecta només el 10,9% de les empreses enquestades.

Tot i que la intel·ligència artificial (IA) existeix des de fa temps, no va ser fins al 2023 quan es va generalitzar i va començar a causar caos als mercats per la por a la pèrdua d’ocupació. Aplicacions com ChatGPT van provocar debats sobre els canvis profunds que aquestes tecnologies podrien causar en pràcticament tots els segments. No obstant això, la indústria europea del plàstic encara no ha sentit l’impacte de la IA i l’automatització.

Només el 9,8% dels enquestats creu que les seves operacions ja estan afectades. El 20,2% reconeix un impacte lleu, mentre que gairebé la meitat va afirmar que la IA encara no ha desplegat el seu potencial. Entre les àrees on els gestors esperen més ajuda dels assistents digitals es troben la reducció de costos, una major eficiència de producció i un millor rendiment de la gestió.